【2023年版】クレジットカード・信販会社の就職偏差値ランキングを解説するぞ!!

クレジットカード業界は、大枠で言うと金融業界に属するのだが、ここでは独立記事として取り扱いたい。

日本におけるクレジットカードの歴史は、1960年代に一億総中流といわれる「中間層」を対象に、ローンなどと並ぶ商品として多くの銀行がクレジットカード事業に参入し始めたのが始まりだ。

現在の、PayPayなどキャッシュレス決済と同様に「クレジットカードというサービスが利用できる店舗をいかに増やすか」という点で、涙ぐましい努力があり、今日に至っている。※特に、地方。

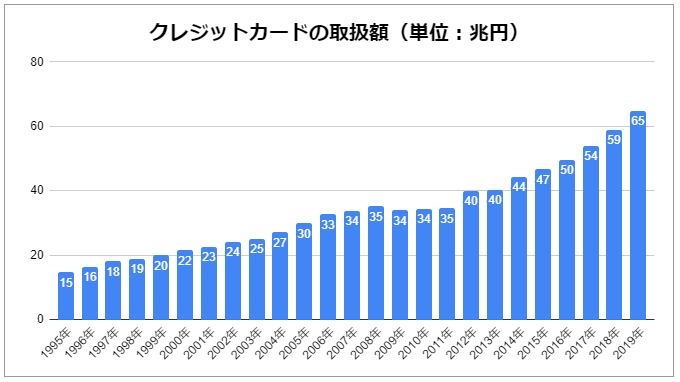

とにもかくにも、60年近くの時代を経て、クレジットカードを利用できる店舗も、その取扱高も右肩上がりで増加し、巣ごもり需要によるeコマースの拡大や、国をあげたキャッシュレス決済の普及政策も後押しし、市場規模という観点では、今後さらなる成長を遂げることが予想されている。

出所:経済産業省の統計を基に筆者が作成

そうはいうものの、このクレジットカード業界は海外勢(主にアメリカ)の独壇場であるのもまた事実である!!

2018年時点のクレジットカードの世界シェアは以下の通り。

Visa 44.84%、Union Pay(銀聯)26.66%、MasterCard 24.46%、Amex 2.26%、JCB 1.04%、Diners 0.74%の順番

ちなみに、この中で唯一日本の会社がランクインしているのだが、どの会社かご存じだろうか?

そう!答えはJCBカードである。

ちなみに、Union Pay(銀聯)は中国で、それ以外はすべてアメリカの会社である。

JCBのシェアは1%程度とはいうものの、世界ブランドのクレジットカード会社を保有している国は非常に稀であることは、しっかりと認識頂きたい!!

日本におけるクレジットカードの普及率とビジネスモデル

おそらく若い皆さんにとって、クレジットカードの無い生活はもはや想像もできないだろう!?

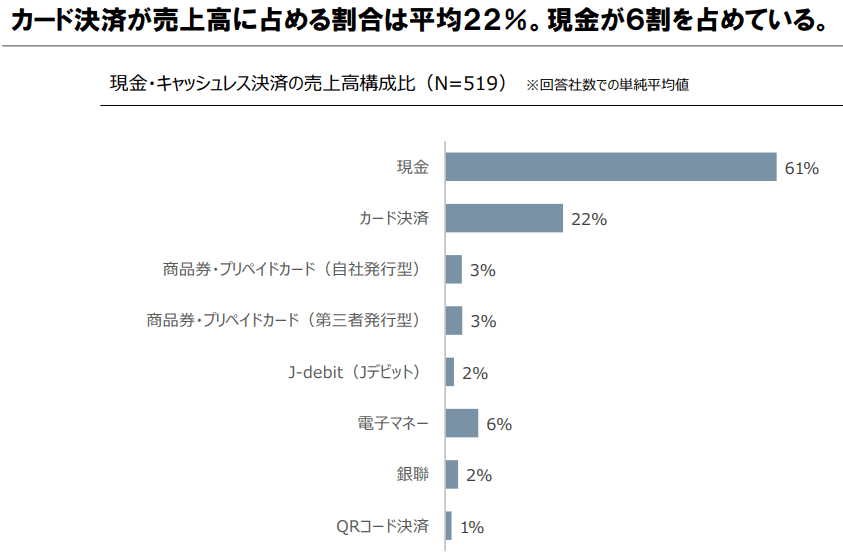

もはやクレジットカードを使っていない人はいないんじゃないの?と思う人も多いかもしれないが、現実的にはまだまだ「現金決済」が主流なのだ。

日本におけるクレジットカードの普及率

・クレカ保有率84%(平均保有枚数3.2枚)

・クレカ決済割合:22%

出所:野村総合研究所(現金・キャッシュレス決済に関するアンケート調査)

ちなみに、海外では国にもよるがクレジットカード決済の割合は4割~6割という点からみると、日本のクレジットカードの利用率はまだまだ今後も伸びる余地が大きい。

クレジットカード会社のビジネスモデル

次に、クレジットカード会社のビジネスモデルに簡単に触れておこう。

簡潔に述べると、クレジットカード会社は、クレジットカード利用者と加盟店の両方から手数料を徴収することでビジネスが成立している。

①加盟店からの手数料収入・・・利用するクレジットカード会社にもよるが平均5~7%を徴収。

②クレジットカード利用者からの収入・・・年会費、カードローン、リボ払い、分割払いの手数料など。なお、カードローンやキャッシングは手数料が高いため、その分利益が大きい。

③広告収入・・・クレジットカードは個人情報が満載、収入、性別、年齢など個人の属性がすべて分かるので、効率よくターゲットにDMを送ったりすることが可能になる。

この業界に関する大まかな流れを理解したところで、まずはクレジットカード業界の就職偏差値ランキングをご覧頂きたい!!

なお、この業界を目指す人には以下のサービスがおすすめ。利用は全て無料!!数ある中から厳選したものをご紹介!!

クレジットカード・信販業界の就職偏差値ランキング

クレジットカード業界は、就職先としてみた場合は、まだまだメジャーとは言えないので、偏差値は少々抑えめにしている。

Aランク:世界最大手の壁

68 VISA(ビザ)

65 Master Card(マスター)

64 AMERICAN EXPRESS(アメックス)

63 Discover Financial Service(ダイナース)

62 JCB(ジェーシービー)

Bランク:国内最大手の壁

61 三井住友カード、三菱UFJニコス

60 トヨタファイナンス、楽天カード

59 イオンフィナンシャルサービス

58 地銀・大手企業関連会社

Cランク:国内有力企業の壁

55 クレディーセゾン

54 オリエントコーポレーション

51 ポケットカード

50 ジャックスカード

Fランク:まだイメージ悪いよね

42 消費者金融関係

クレジットカード・信販業界:Aランク企業の解説

ここから順番に世界&国内有力企業の解説を行いたい!!

Aランク:世界最大手の壁

68 VISA(ビザ)

65 Master Card(マスター)

64 AMERICAN EXPRESS(アメックス)

63 Discover Financial Service(ダイナース)

62 JCB(ジェーシービー)

このゾーンの会社だけで、世界のクレジットカードシェア(取扱高)の7割を占める圧倒的な存在!!

JCB(日本)以外は米国企業であり、外資系カテゴリーに属すことから採用は中途採用がメインとなる。

年収に関しては、前職をベースにすることが多いので、平均値などあてにならず、人によるとしか言えない。

なお、上記の5社を「5大国際ブランド」と呼んでいる!!以下、簡単に特徴を紹介。

VISAカード

取扱高1247兆円というとんでもない規模で、34億枚のカード発行枚数を持つ会社。

中国を除く世界人口が約63億人であることを考えると、これがいかに凄い数字かお分かり頂けるだろう。

クレジット、デビット、プリペイドの3種類を扱い、日本では歴史的に三井住友カードと関係が深い。

Masterカード

取扱高695兆円、カード発行枚数約22億枚と世界2位の会社で、5大国際ブランドの中でも、VISAとMasterは別格。

日本では、三井住友カードが「三井住友Mastercard」を発行している。

MasterカードはVISAカードと比べると、海外渡航者の国外利用に強みを持つことが特徴だが、コロナウイルスの影響でその需要が激減。この状況が続けば、VISAとの差は益々広がることになる。

AMERICAN EXPRESS(アメックス)

お金持ちのステータスという印象が強いカードで、実際に1枚あたりの取扱高が高いのが特徴(発行枚数は1.1億枚とMasterカードの20分の1にも関わらず、取扱高は133兆円に達する)。

世界で2番目にトラベラーズチェックを発行したことから、旅行事業にも強みを持つ。

日本ではアメリカン・エキスプレス・ジャパンが事業運営をしており、同社では主にアメックスカードの営業担当者を採用している(固定給40万+年4回のインセンティブ)。

営業経験があれば、まったく関係のない業界出身者でも普通に採用される。

Discover Financial Service(ダイナース)

アメックスと同様にお金持ちがステータスとして持つ傾向が強い。

日本では三井住友トラストクラブ(旧シティーカードジャパン)が「ダイナースクラブ」のカードを発行している。

なお、ダイナース/Diners(食事をする人)という意味の通り、グルメ事業に強みを持つ。新卒で就職するよりも中途採用のほうが給与水準は高い(1.8倍~2倍ほど)ので、中途がおすすめ。

JCB(ジェーシービー)

日本が誇る独立系クレジットカード会社で、国内No.1の実績。世界でも数少ない非米国系の国際ブランド会社。

会社業績は以下の通りとなるが、取扱高の1%程度が営業収益で、そこから事業所や従業員の給料を支払うと、会社の手元に残る利益は236億円となる。

取扱高 :35兆26億円

営業収益:3,351億円

営業費用:3,003億円

営業利益:348億円

経常利益:359億円

当期純利益:236億円

仕事内容は、総合職のため、どの部門に配属になるかはわからない(ただし中途は除く)。

仕事内容は、端的に言ってしまえば「JCBカードの世界的な普及」を目的とするが、そのためには、その地域に適合した商品・サービスの開発、営業(加盟店の確保を含む)やプロモーションなどが必要になる。

また、単にカードを作りまくれば良いという訳ではなく、顧客がブラックリストに入っていないか?きちんと返済能力があるのか?などの審査部門の機能も大事。

近年は、キャッシュレス、生体認証、仮想通貨などにも力を入れている。

平均年収は30代後半で約600万円、ボーナスは4ケ月分支給される。ただし、総合職群(G職)は習熟職群(S職)よりも200~250万ほど年収が高い。

クレジットカード・信販業界:Bランク企業の解説

ここからBランク企業の解説。Bランクはすべて国内企業となる。

61 三井住友カード、三菱UFJニコス

60 トヨタファイナンス、楽天カード

59 イオンフィナンシャルサービス

三井住友カード

三井住友カードは取扱高20兆円超、純利益305億円の会社で、日本のVISAカードの普及に大きな貢献をした会社。

VISA以外にも、国内外の企業と積極的に展開しているのが特徴で、NTTドコモ(iD)、Apple Pay、Square(スクエア)、Stripe(ストライプ)、GlobePass(グローブパス)といった国内外の有力企業と戦略的提携を行ってきた歴史がある。

政府が国をあげてキャッシュレス化を強く推進している現在の状況を追い風に、”FinTech”を積極的に取り入れ、”BigData”を活用し、新たな”キャッシュレス“を牽引することを目標としている。

平均年収は30代後半で約700万円、ボーナスは5.5ケ月支給。大手メガバンクグループなので、成果主義に見せかけて、年功序列の要素は強い。

三菱UFJニコス

三菱UFJニコスは、取扱高13.4億円と規模は三井住友カードよりも小さいものの、純利益が696億円と稼ぐ力の強い会社。

三菱UFJフィナンシャルグループの中核企業として、仮想通貨、フィンテック事業にも注力をしている。

純利益は多いものの、年収水準は少し渋めで30代後半で600万円弱。年間の昇給額は5,000円ほどで、あるていどの年齢になり役職がつかないと給料は高くならない。

トヨタファイナンス

トヨタ系列の金融中核会社で、トヨタ自動車の財務部から分離・独立してスタートした会社。

取扱高は5兆5739億円で、純利益は206億円。

トヨタ車の販売・購入のサポート(自動車ローンを用意して車を買えるようにする)、顧客への金融商品の提供、トヨタグループ各社への金融支援など多角的な事業展開を行っている。

親会社がトヨタ自動車ということで、経営は非常に安定している所が魅力の会社!!

愛知県の年収水準としては高い部類に入り、30代後半で650万円ほど。ボーナスは6ケ月分支給される。ただし、出世するかしないかで、年収は大きく異なる。

楽天カード

楽天グループの急成長企業。取扱高9兆4567億円と、メガバンク系列のクレジットカード会社の半分程度であるが、その成長率は直近20%ととんでもなく勢いにのる会社。

楽天カードの還元率は、他のクレジットカード会社よりも高く、提携店舗も多く利便性が高いのが特徴。楽天グループ内の決済のみならず、それ以外にも広く利用されている。

楽天の年収は33.7歳で689万円という水準。ビジネス総合職の場合は、40代で1000万円を超える水準。ただし、成果主義を徹底しているので、この数値はあくまで参考程度。

ちなみに、採用の段階でガチで英語力(TOEIC)は要求されるので、注意!!

イオンフィナンシャルサービス

イオン銀行と一体運営をしており、イオンが出店している東南アジアに強みを持つ会社。

クレジットカード事業としては、イオンカードセレクト(クレジットカード、キャッシュカード、電子マネー「WAON」の機能・特典を1枚にまとめたカード)、コスモ・ザ・カード・オーパス(コスモ石油で燃料油が会員価格となるお得なカード)を運営しているが、今年はコロナの影響で、国内外問わず、本体のイオンの業績が芳しくない。

年収は42.4歳で643万円の水準も、結構サービス残業がある。

まとめ

以上、クレジットカード業界の就職偏差値ランキングであるが、とにかくキャッシュレスの流れが業界全体の追い風になっている。

そうは言うものの、競争が厳しい業界でもある。

数あるクレジットカードの中で、顧客に対し、自社のカードを所有するメリットをしっかりと訴求し、また継続して利用してもらえるように、利便性とバックアップ体制を維持・向上することが重要である。

外部環境の変化も非常に激しいので、業界及び他社の動向も逐一把握する勤勉性も活躍する上では重要な要素である。

最後に繰り返しになるが、この業界を目指す人には以下のサービスがおすすめ。利用は全て無料!!数ある中から厳選したものをご紹介!!

おすすめサービス!

中途/既卒採用

マイナビ営業AGENT![]()

新卒採用

新卒エージェント![]()