日本たばこ産業(JT)の年収&就職偏差値が高い理由を解説するぞ!!

「たばこ」は今やすっかり社会の悪者となってしまったが、昭和40年代は、男性の喫煙率が8割を超えるなど、広く社会に受け入れられていた嗜好品であった。

健康志向の高まりから、その消費量は年々減少し、1996年の3,483億本をピークに、2019年は1,181億本と、全盛期の約1/3までに落ち込んでいる。

ところが・・・・

JTの就職偏差値は、サントリーやアサヒビールと同等の【71】という高いスコアを叩き出しているのをご存じか!?

また、時価総額ランキングでも日本国内トップの常連でもある!!

これは理解できない!?

しかし世間のイメージとは裏腹に、この会社は日本有数の優良企業であり、たばこが売れなくなればなるほど儲かる仕組みになっている!!

そんなアホな(笑)!?

たばこ業界への就職・転職に興味がなかった人は、目からうろこの情報になることは間違いないので、是非とも最後までご覧いただきたい。

JTは元国営企業だった

JTの元々の名前は「日本専売公社」という名前で、1985年に民営化された元国営企業である。

日本のたばこ会社は、このJT1社のみで、国内における、たばこの製造・販売を一手に引き受けている。

民間企業なのに、市場シェア100%は正直、頭がおかしい(笑)

民営化後も、筆頭株主は財務省で、現在も33.35%のJT株を財務省が保有している。

同じ時期に民営化した会社にNTTとJRという会社があるが、NTTは東・西に分かれているし、JRも東日本、西日本、東海など複数の企業に分かれている。

しかし民営化当時は、米国からの圧力が大きく、あらゆる産業の市場開放を求められた時期でもあった!!

これを受け、日本政府はたばこ市場を開放し、マルボロなどで有名なフィリップモリス、ケントで有名なブリティッシュアメリカンたばこなどが日本市場に参入することとなった。

そんなこんなで、時は流れ、その後は、JTのシェアが6割、PMが2.5割、BATが1.5割ほどで落ち着いている。

※PM:フィリップモリス、BAT:ブリティッシュ・アメリカンタバコ

JTの経営成績はどれくらい凄いか!?

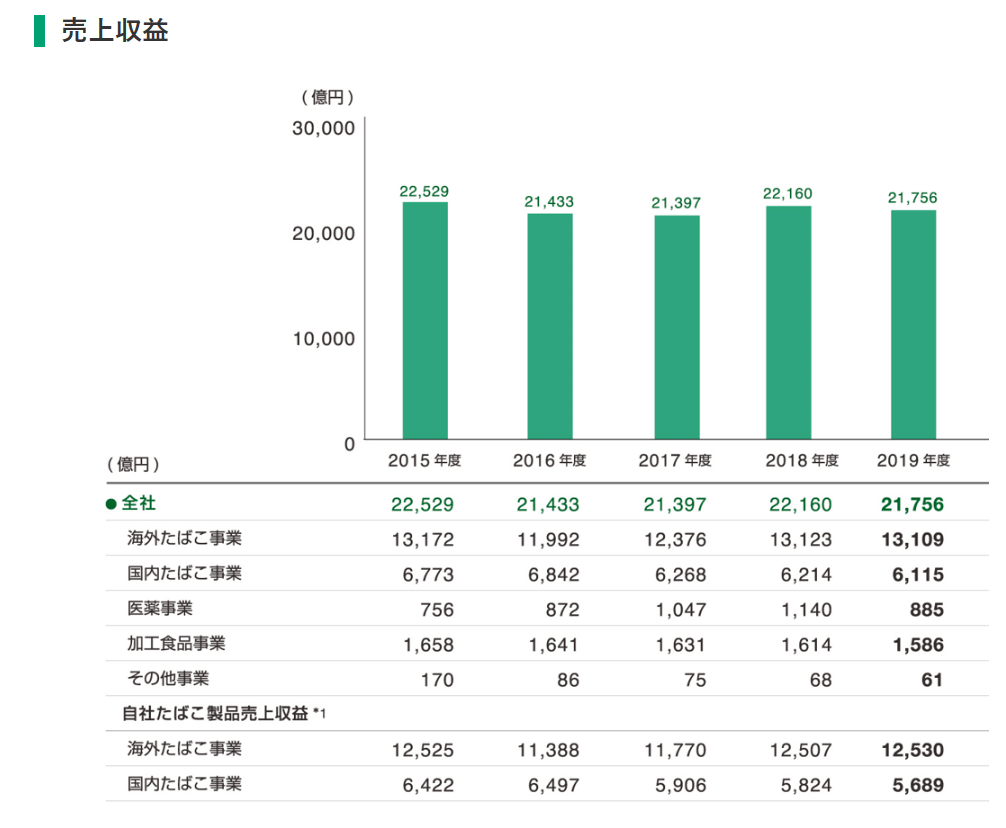

2019年度の売上高は2兆1756億円と食品メーカーの中では圧倒的な規模感で、上りもしないが下がりもせず、非常に安定感があることがわかる。

この記事の後半で詳しく説明するが、今では売上高に占める海外比率も6割を超える、世界3位のたばこ会社に成長。

海外本社をスイスのジュネーブに置き、世界120か国で事業展開をする超グローバル企業でもある。

出所:JTホームページ

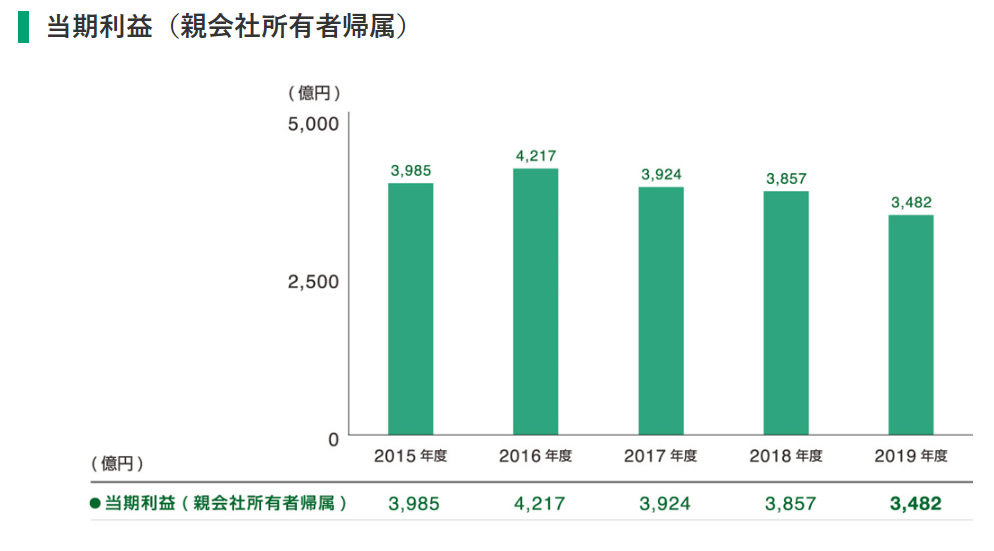

つぎにJTの利益だが、これは圧巻である!!

近年は国内市場において、電子タバコの競争で劣勢を強いられているが、それでも安定して3,000億円台をキープしている。

出所:JTホームページ

当期純利益で3,000億円台というと、大手総合商社1社分の利益に匹敵する。

JTの場合、総合商社のようにリスクのある資源ビジネスなどに手を出している訳でもなく、毎年安定してこれだけの利益を叩き出せるのは、素晴らしいビジネスモデルである。

さらに旧専売公社時代に受け継いだ、土地などの資産を日本全国に豊富に保有しており、困った時に使える切り札として温存している。

JT社員の年収

JT社員の年収は856万円(43.0歳)

地方の営業所や工場には、高卒社員も多数おり、大卒はこの水準+200万円が相場になる。

住宅補助が7割支給されたり、カフェテリアプランが充実しているなど、福利厚生は国内トップレベル。

純粋な年収だけではなく、上記のように、目に見えない給料が数多く存在する。

仕事も本社以外は、比較的まったりしている。

たばこが売れなくなると儲かる!?

国内の紙巻きたばこの需要は年々減少していることは、先ほどお伝えした。

では、たばこの販売数量が落ちているのに、JTはなぜ儲かるのか!?

その答えは、増税時の便乗値上げである!!

唯一、合法的に値上げできるのが、たばこ税、消費税の値上げのタイミングなのである!!

細かい説明は割愛するが、とにかく増税のタイミングで税金+自社の利益を上乗せして、新価格を設定する。

そのため、値上げで販売数量が落ちても、それ以上に利益が出るようにコントロールしている。

国内の工場が不要に=固定費削減

たばこの販売数量が少ないということは、製造効率が上がることを意味する。

つまり、1箱250円で売った場合と、1箱500円で売った場合は、500円の方が販売効率が良くなる。

おまけに、たばこをたくさん製造する必要がなくなるので、国内の工場も必要なくなり、その分の固定費削減につながり、儲かるようにできている。

たばこ農家の減反

日本たばこ産業法で決められているのだが、JTは日本の葉たばこ農家から葉たばこを無条件で購入しないといけない決まりになっている。

日本のたばこ農家の葉たばこは、実は低品質で値段が高い!!

たばこの先行きを不安視して、葉たばこの生産をやめる農家も増えるが、JTにとっては好都合。

そうして不足した分のたばこは、ブラジルなど海外からの輸入葉たばこによって、まかなうことが出来るようになる。

海外の葉タバコは品質が良く、国産と比べても値段が安い!!

たばこが売れないということは、、日本のたばこ農家の減反にもつながり、JTにとっては、儲かる流れになる。

非常にシビアであるが、これがリアルな世界だ!!

規制により自社にお客さんを囲い込む

ご存じの通り、たばこ業界は規制でガチガチである。

テレビコマーシャルは流せないし、喫煙シーンのポスターも貼ることができない、最近ではコンビニなどでおまけのライターを付けることも禁止された。

なぜか?

JTは既に国内で6割という圧倒的なシェアを持っている。

つまり、自社も含めて、販促が法律で禁止されているという事は、JTの顧客が他社に流出するのを防いでくれる意味を持つ!!

加えて、規制で禁止されることにより余計な販促に無駄金を投じる必要がなくなるのである。

これが逆に解禁されると、新商品発売のたびに、ビールメーカーのように莫大な広告費を使う必要がある。

しかし、JTはそういうムダ金を使わなくてよいので、その分を利益として確保できるのである。

繰り返しになるが、既に市場の6割のシェアを保有しているJTからすると、規制をガチガチにかけてもらえることは、むしろ歓迎すべきことなのである。

これにより、世間の風当たりを和らげることができる!!

海外事業が凄い!!

ここまでの説明でお気づきの様に、もはや国内の成長は見込めない。

ということで、JTの取った戦略は、国内で得た豊富な資金を使ったM&Aで、1999年、2007年に超大型買収を行っている。

1999年にはRJRナビスコの海外たばこ事業(RJRI・アメリカ)を約9,400億円で、2007年にはギャラハー(イギリス)を約1兆7,310億円で、それぞれ買収している。

もちろん、海外企業の経営ノウハウもこの時にしっかり習得し、2007年の大型買収でもその経験を大いに活かしている。

この2度の買収でJTの売上高に占める海外シェアは60%になり、世界120か国で事業を展開する世界3位のグローバル企業となった。

余談になるが、実は2016年にJTはナチュラルアメリカンスピリットを買収しているが、これは個人的には評価していない。

JTの今後の展望

国内も頭打ちでこれ以上伸ばしようがないとなると、海外が主戦場になることは今後も変わらないだろう。

インペリアルという大手のたばこメーカーがあるのだが、いつかJTが買収すると噂さされている。

しかし、独占禁止法の関係により、実現に移すのは難しいだろう。

新興国のたばこ会社を買収

そこで、最近のJTは、アジア、中東、アフリカの会社を買収し始めた。

数百億規模の小さい会社の買収が多いが、筆者はこれには大きな意味があると考えている。

その多くは発展途上国が中心だが、経済成長する前に事業を買収しておくことは戦略的に非常に正しい。

例えば、今は1箱20円でも、今後の経済成長によっては1箱200円になる可能性も大いに秘めている。

そうなった段階で買収しても遅いし、将来的には、数百億程度では買収できないだろう。

JTはこういう将来の種に投資をし、来るべき日(10年20年先)に備えているのである。

中国市場を攻略できるか!?

もうひとつ忘れてはならないのが中国市場の存在だ。

中国のたばこ市場は、世界市場5.7兆本のうち、約4割の2.3兆本が消費されている。

冒頭にお伝えしたが、2019年の日本国内の紙巻きたばこの数量は1181億本であり、中国は日本の20倍ほどの市場規模になる。

実は中国では、JTなどの海外たばこ会社は、中国国内で販売できる数量が予め決められており(日本は約1%ほど)その上限を超えての販売はできないのだ。

現に、台湾など中華系の国ではメビウスなどJTの主力シェアは3割を超えており、JT製品の人気が非常に高い。

中国本土でも、高品質な日本のたばこが売れないわけがない。

もし仮に、中国国内のシェアの内、10%でも獲得できたとすると、日本国内の消費量の2倍の量を販売できることになり、ものすごい売り上げと利益になるだろう。

たばこ会社=オワコンで片づけてもよいが、実はこのような壮大な世界戦略が潜んでいたのである。

そういうわけで、JTの就職偏差値ランキングは国内最高レベルの70となっている!!

グローバルに活躍したい人には、是非ともお勧めの会社である。

その他、当ブログ俺の転職活動塾!では、就職・転職に関係する有力情報を発信している。

是非、お気に入りに登録して活用して欲しい!!